��� > �� > ����(n��i)�� > ����

�I���� ���������A(y��)��

�����ƈD���� ��

�������߰�������Y(ji��)��(g��u)�Ԝp����ؔ���ƶȄ�(chu��ng)�µ��ش��e�룬�I�I(y��)��������ֵ��2012��1���������Ϻ����Ӹĸ�ԇ�c(di��n)��֮���ȡ“���”�U(ku��)����ʽ����m(x��)�����������K��11ʡ�м{��ĸ�ԇ�c(di��n)���˂��ձ��P(gu��n)�ģ�ԇ�c(di��n)һ���Ч����Σ��Ƿ��_(d��)�����A(y��)�ڵ�����Ŀ��(bi��o)���Εr�����M(j��n)һ���U(ku��)��ԇ�c(di��n)����ο���������I(y��)��ؓ(f��)���ӣ���һ���ĸ��У�����ο��]��Q��ؓ(f��)���ӆ��}��

���������@Щ�P(gu��n)ע������ӛ�����L�����P(gu��n)���T����I(y��)�͌��ң����ڽ������쿯������ƪ�B�m(x��)��������ڞ��x�߸�ȫ���չ�F(xi��n)�I������ȫ���c����

��������С��I(y��)�����w��СҎ(gu��)ģ�{���˜p�����ȸ���ƽ���p�������_(d��)��40%

�������ںܶ�{��ԇ�c(di��n)����I(y��)���f���I�������o������ֱ�ӵĸ��ܺͺ�̎�����ǜp����

�������K�������^Ҏ(gu��)���O(sh��)Ӌ��ԃ��˾����һ�����N��������500�fԪ���µ�С��I(y��)��2012��10� I����ԇ�c(di��n)��(sh��)ʩ�ԁ�����˾ÿ���±���ǰҪ���U1�fԪ���ҵĶ����ؓ(f��)���p�p��“��ԃ����(w��)�̈́�(chu��ng)���O(sh��)Ӌ���ڬF(xi��n)������(w��)�I(y��)���ˆT���Y��������I(y��)����֧����һ��pؓ(f��)10���fԪ��ƽ����ÿ���T��������7000��Ԫ������”�����L���̹�ԡ�

������(j��)���Kʡؔ�����T��B����������1�£�ȫʡ�{����I(y��)�ѽ�(j��ng)���^15�f��������80%������������˾�@�ӵ�СҎ(gu��)ģ�{���ˡ�2012����ļ��ȣ��I����ԇ�c(di��n)��Ӌ�p��3.54�|Ԫ��ȫ��ԇ�c(di��n)�{���˿��w�p�����95.93%��

��������ԇ�c(di��n)�^(q��)�\(y��n)����rƽ��(w��n)���p��Ч��ͬ��������^��������Ŀǰ�{��I����ԇ�c(di��n)��I(y��)���^20�f������Ӌ�p��42.4�|Ԫ��ԇ�c(di��n)�ИI(y��)���w��ؓ(f��)�½�33%���V�|ʡȥ��12�ºͽ���1�ɂ�����ڣ��{��ԇ�c(di��n)��I(y��)��(sh��)14.11�f�����������ڣ���ԇ�c(di��n)�{���˃��p��6.32�|Ԫ�����w�p�p��ؓ(f��)25.35%���H�V�ݵ��F��˾һ����I(y��)��ԇ�c(di��n)�ɂ��¾͜p��1800�fԪ��

�������H�Ǵ����(sh��)ԇ�c(di��n)��I(y��)��ؓ(f��)�p�p���I��������ԇ�c(di��n)��I(y��)�͵^(q��)Ҳ�a(ch��n)���p��Ч��(y��ng)��������ԇ�c(di��n)�ĸ�4���£��͞��Ⲻ��ֵ���{���˜p����34�|Ԫ���Ϻ��з�ԇ�c(di��n)�{���˺��Ⲻ�{���ˣ�2012��p��165.3�|Ԫ��

��������ؔ���������Ҷ���(w��)���ֵĔ�(sh��)��(j��)�@ʾ����12ʡ�еļ{�������r����Ŀǰ����102.8�f��ԇ�c(di��n)�{���ˣ����U�{�I�I(y��)���Ğ���ֵ����2012�꣬ԇ�c(di��n)�^(q��)������I(y��)ֱ�Ӝp��426.3�|Ԫ�����w�p���泬�^90%�����У�����С��I(y��)�����w��СҎ(gu��)ģ�{���˜p�����ȸ���ƽ���p�������_(d��)��40%��

����“���Ŀ����I����ԇ�c(di��n)һ���Ч���A(y��)���Ҫ��Ӱ푱��A(y��)���Ҫ�V����푱��A(y��)���Ҫ�á�”ؔ����ؔ�������L�Z����ʾ������ĸ﷽�������Ŀ��(bi��o)���Ǵ_��ԇ�c(di��n)�ИI(y��)��I(y��)���w��ؓ(f��)�����ӻ������½���ͬ�r�a(ch��n)�����M(j��n)���I(y��)����(x��)���c�Y(ji��)��(g��u)��(y��u)����Ч��(y��ng)�����ĬF(xi��n)�ڵČ�(sh��)�HЧ������ԇ�c(di��n)��I(y��)�Ĝp����͜p�����ȶ��dz��A(y��)�ڵġ��e����ȥ���҇���(j��ng)��(j��)���Љ����Ӵ����r�£��I��������Y(ji��)��(g��u)�Ԝp�����ش��e�룬�ڮa(ch��n)��һϵ������Ч��(y��ng)��ͬ�r�����V����С��I(y��)���f�_��(sh��)��һ���p�p��ؓ(f��)��“���r��”��

����ُ�I�ڄ�(w��)����(w��)���Եֶ�����l(f��)����I(y��)��ُ�F(xi��n)������(w��)�ķe�O�ԣ��Ƅӷ���(w��)�I(y��)�c����I(y��)�����R�w

�����I�����������؏�(f��)�����������������a(ch��n)�I(y��)�ĵֿ�朗l��ͨ����(sh��)�F(xi��n)����“�������ա�ȫ�~����”��“�h(hu��n)�h(hu��n)�ֿۡ���ֵ����”���D(zhu��n)׃��ُ�I����(w��)���Եֶ�����l(f��)����I(y��)��ُ�F(xi��n)������(w��)�ķe�O�ԣ�����(w��)�I(y��)Ҳӭ���˿��ٰl(f��)չ�Ĵ�Õr�C(j��)��

�����㽭ʡԇ�c(di��n)һ���£�ȫʡ���kԇ�c(di��n)�{����5293���������������Ļ���(chu��ng)�����(w��)�I(y��)��ռ���k����(sh��)��23.1%�����������k�F(xi��n)������(w��)��I(y��)3.9�f��,��Ҫ�������Ļ���(chu��ng)�⡢�b�C��ԃ����(w��)���I(l��ng)��ռ���kԇ�c(di��n)����(sh��)�ľų����ϡ�

�������Ͷ�Y�����a(ch��n)Ҫ�ؼ��پۼ������M(j��n)�ˬF(xi��n)������(w��)�I(y��)���ٰl(f��)չ������(w��)�I(y��)�Y(ji��)��(g��u)�����L�|(zh��)���M(j��n)һ���������ɞ����ӽ�(j��ng)��(j��)���L�������������܊����(j��)�Ϻ��нy(t��ng)Ӌ�ְl(f��)���Ĕ�(sh��)��(j��)��2012�꣬�Ϻ�GDP���L7.5%�����е����a(ch��n)�I(y��)���L10.6%�������a(ch��n)�I(y��)����ֵռȫ��GDP�״�ͻ��60%�����ӽ�(j��ng)��(j��)���L6.2���ٷ��c(di��n)��

�����I����ֱ��������Ƿ���(w��)�I(y��)����������I(y��)Ҳ�a(ch��n)������Ҫ��“���”Ч��(y��ng)��Ӱ�ʮ���@����������I(y��)���ӌ����a(ch��n)�Է���(w��)�I(y��)��(w��)�����ͨ�^���o���x������I(y��)���ĸ��������ڽ��Kʡ�����������v�طN䓹�˾ÿ��������M(f��i)����4�|Ԫ���ҡ��I��������I(y��)���σ�(n��i)���YԴ���Ϊ�(d��)������������˾���Г�(d��n)���v���ȫ���N�ۭh(hu��n)��(ji��)���\(y��n)ݔ�I(y��)��(w��)���칤���F(tu��n)����ʿ������ˎ�I(y��)���Ͼ����⼯�F(tu��n)����I(y��)Ҳ�����֣������µ��������аl(f��)���T���x���������骚(d��)���C(j��)��(g��u)����(n��i)�����ṩ����(w��)�����з����F(xi��n)������(w��)�I(y��)���I(y��)���ֹ������ĸ�����̎��

�������⣬����Ҏ(gu��)������(w��)�Q(m��o)�׳����㶐�ʣ���(sh��)�F(xi��n)���c���Hͨ�ж��ƵĽ�܉���M(j��n)һ�����M(j��n)�ˇ��H����(n��i)�ɂ��Ј��Č��ӡ��I�������Ї����H���չ�˾��������ֱ�ӵֿ�ُ�M(j��n)��������w�C(j��)���������ĵȳɱ���߀ͬ�r���܇��H�\(y��n)ݔ����(w��)��ֵ��“�㶐��”���ߣ����H�����I(y��)��(w��)�����ߡ�ͬ�r��Խ��Խ��ć��H�Կ����˾Ҳ�x����ԇ�c(di��n)�^(q��)“���”����ȫ��(j��ng)��(j��)���Ե���r�£��Ϻ���ȥ�����J(r��n)�������˾�^(q��)����50��ң�Ͷ�Y�Թ�˾25�ң��аl(f��)����17�ң���(sh��)�H�������Y����ϓP(y��ng)�����L20.5%��

������ʡ�^(q��)��Ո����ԇ�c(di��n)���ĸ������U(ku��)�����٣��p��Ч�����_(d��)����(sh��)ǧ�|Ԫ��Ҏ(gu��)ģ

����“�I����ԇ�c(di��n)һ����e�����S���Ľ�(j��ng)�(y��n)���ƶ��O(sh��)ӋҲ�������ƣ��ѽ�(j��ng)�߂��M(j��n)һ���U(ku��)��ԇ�c(di��n)�ėl����”�Z���J(r��n)�飬12��ԇ�c(di��n)ʡ�е�GDP������ռȫ��50%���ң������a(ch��n)�I(y��)����ֵռ52%���ң���������ռ56%���ң��ڽ�(j��ng)��(j��)�������a(ch��n)�I(y��)�Y(ji��)��(g��u)���^(q��)��ֲ��ȷ�������^��(qi��ng)�Ĵ����ԣ��I����ԇ�c(di��n)��(y��ng)��ȡ�M����ȫ�����_���@�ӣ�Ҳ������������ֲ��^(q��)ԇ�c(di��n)��(d��o)�µ����߲���Լ�ԇ�c(di��n)�^(q��)�c��ԇ�c(di��n)�^(q��)���F(xi��n)�Ķ���“�ݵ�Ч��(y��ng)”��

�����Z���f���F(xi��n)�ڼ{��I����ԇ�c(di��n)�Ĵ��ИI(y��)߀�����ɂ���ֻ�н�ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)����ͨ�����f��“1+6”��“1”��ָ��ͨ�\(y��n)ݔ�I(y��)�������·�\(y��n)ݔ����(w��)��ˮ·�\(y��n)ݔ����(w��)�������\(y��n)ݔ����(w��)���ܵ��\(y��n)ݔ����(w��)��“6”��ָ�F(xi��n)������(w��)�I(y��)�е�6�����ИI(y��)���аl(f��)�ͼ��g(sh��)����(w��)����Ϣ���g(sh��)����(w��)���Ļ���(chu��ng)�����(w��)�������o������(w��)�����΄Ӯa(ch��n)���U����(w��)���b�C��ԃ����(w��)��

��������(j��)�ĸ﷽�����ڿ��Y(ji��)��(j��ng)�(y��n)�����ƶ��ƵĻ��A(ch��)�ϣ��I�������U(ku��)��ԇ�c(di��n)�^(q��)���ИI(y��)����������“ʮ����”���g�ƏV��ȫ���������A(y��)Ҋ������I������ȫ��ԭ���I�I(y��)�����w�ĸ��ИI(y��)ȫ������_��Ԓ����a(ch��n)���Ĝp��Ч�����_(d��)����(sh��)ǧ�|Ԫ��Ҏ(gu��)ģ��

����ӛ�ߏ�ؔ�����˽���S���ĸ�IJ����������M(j��n)����ԇ�c(di��n)�^(q��)����ԇ�c(di��n)�ķe�O�Ժܸߡ��ӱ������ϡ�ɽ�|�����u�����������ϡ��Ĵ���������ຣ���½�������ʽ�ψ�Ոʾ��Ҫ��2013��M�����ԇ�c(di��n)�������ط�Ҳ���_(d��)���M(j��n)��ԇ�c(di��n)��Ը����

�������w���������M(j��n)�I�����ǏĴ�����ۡ���(x��)̎���֡���һ�l(f��)����ȫ�����e�룬�@���ǠI�I(y��)������ֵ���ĺ����D(zhu��n)�Q�������ش��ƶȄ�(chu��ng)�¡�

����Ŀǰ��ؔ�����͇��Ҷ���(w��)��������ץ�o�������P(gu��n)���ߣ��о��ƶ���һ���U(ku��)��ԇ�c(di��n)�^(q��)��ԇ�c(di��n)�ИI(y��)�ľ��w��(sh��)ʩ����������U(ku��)��ԇ�c(di��n)�������m�r���M(j��n)��ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)���]�ͨ�ŘI(y��)���ИI(y��)��ȫ���_չԇ�c(di��n)��

�I�I(y��)��������ֵ����朽ӣ�

����2011��10��26�գ�����(w��)Ժ����(w��)���h�Q�����x�ֵ^(q��)�Ͳ����ИI(y��)�_չ?f��n)I�I(y��)��������ֵ���ĸ���Q�I������ԇ�c(di��n)����Ŀǰ���ՠI�I(y��)�����ИI(y��)�Ğ�������ֵ����2012��1��1�������Ϻ��н�ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)�����_չ?f��n)I����ԇ�c(di��n)�����Ϻ���ȡ�����@��Ч�Ļ��A(ch��)�ϣ�2012��7��24�գ�����(w��)Ժ��212�γ���(w��)���h�Q������2012��8��1��������ף�����ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)�I����ԇ�c(di��n)�����Ϻ��з����U(ku��)��������������K���㽭�����ա��������������V�|8ʡ�к͌������B�T������3��Ӌ�������С�

������ֵ����1954���ڷ����_���ԁ���������Ч�ؽ�Q�˂��y(t��ng)�N�۶����؏�(f��)�������}��Ѹ�ٱ������������Ҳ��á�Ŀǰ������170�������Һ͵^(q��)�_������ֵ��������������า�w����؛��̈́ڄ�(w��)��

������(d��ng)ǰ���҇��������l(f��)չ�����a(ch��n)�I(y��)�������ǬF(xi��n)������(w��)�I(y��)�����I�I(y��)��������ֵ�������������ƶ��ƣ������؏�(f��)������������������I(y��)���ֹ������M(j��n)���ήa(ch��n)�I(y��)�ںϣ������ڽ�����I(y��)���ճɱ�������(qi��ng)��I(y��)�l(f��)չ�����������ڃ�(y��u)��Ͷ�Y�����M(f��i)�ͳ��ڽY(ji��)��(g��u)��

�����ƈD���� ��

���������J(r��n)�飬��I(y��)��ؓ(f��)�����Ƕ�Nԭ����ɵġ��е��DZ��h(hu��n)��(ji��)��ֵ���^�ߌ�(d��o)����ֵ���^�ࣻ�е�����?y��n)���I(y��)��ԇ�c(di��n)ǰ�ѽ�(j��ng)����ُ���O(sh��)�䣬ʹ�î�(d��ng)ǰ�ɵֿ��M(j��n)�(xi��ng)���~�٣��е���I(y��)������ُ��؛��ͷ���(w��)������ȡ����ֵ�����ðl(f��)Ʊ������M(j��n)�(xi��ng)���ֿ۲��㡣�@Щ���}�ܴ�̶��������ڸĸ�ԇ�c(di��n)�r�g�^�̡�ԇ�c(di��n)�����^խ�Լ���I(y��)��(n��i)������ˮƽ������ɵġ�����S���I����ȫ�����_����I(y��)��(j��ng)�I��ӵij��m(x��)�M(j��n)�У���I(y��)��ؓ(f��)ˮƽ���w��څ��������

�����ĸ��ؠI����ԇ�c(di��n)�������^����I(y��)��ؓ(f��)�½������w�p��Ч�����@��Ȼ����Ҳ���ٲ�����I(y��)��ԇ�c(di��n)���ڳ��F(xi��n)��ؓ(f��)���ӵ���r������������ĸ߶��P(gu��n)ע���I������β�����I(y��)�Ķ�ؓ(f��)�����ӣ�������I(y��)��ռ�ı����ж����һ���ĸ����@�����}����ν�Q��

������I(y��)̎�ڲ�ͬ���a(ch��n)��(j��ng)�I���ڣ�ijЩ�r�g��(ji��)�c(di��n)�ɵֿ��M(j��n)�(xi��ng)���~�٣���ؓ(f��)���ܼ���

����“ԇ�c(di��n)�����Ƴ��r���ѽ�(j��ng)��ֿ��]����ͬ��I(y��)����r���e�Dz�ͬ���a(ch��n)��(j��ng)�I���ڌ���I(y��)��ؓ(f��)��Ӱ푡������ڬF(xi��n)��(sh��)����I(y��)����rǧ���f�e��ijЩ��I(y��)��һ���r�g��(n��i)���F(xi��n)��ؓ(f��)�����ǿ�������ġ�”�Ї����Ժؔ��(j��ng)��(zh��n)���о�Ժؔ�������Η�־���J(r��n)�顣

������־�½���f����ֵ�����N�(xi��ng)���~�pȥ�M(j��n)�(xi��ng)���~�����Ǽ{���˵đ�(y��ng)�{���~����ˣ��M(j��n)�(xi��ng)���~�܉�ֿ۶��٣���ֱ��Ӱ���I(y��)�Ķ�ؓ(f��)��ֻҪ�M(j��n)�(xi��ng)���~�_(d��)��һ����(sh��)�����I�����{���˵Ķ�ؓ(f��)�Ͳ�������������I�����{������ijһ�Εr�ڃ�(n��i)�M(j��n)�(xi��ng)���~�^�٣���ô��I(y��)��ؓ(f��)���ܼ��ء�

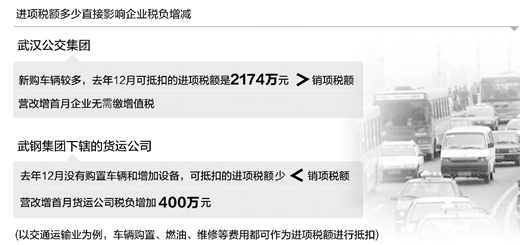

����“��(sh��)ʩ�I�������£��������F(tu��n)�M(j��n)�(xi��ng)���~��2174�fԪ���N�(xi��ng)���~1584�fԪ���������֮����I(y��)�o���Uһ���X����ֵ��������߀��589�fԪ���ֶ��~�����պ��U�������M(j��n)�еֿۡ�”��h�й������F(tu��n)ؔ��(w��)������ؓ(f��)؟(z��)��κ�ϠI�f�����F(tu��n)Ŀǰ��̎�ڰl(f��)չ�r�ڣ�ÿ�궼��Ҫ��ُ܇�v���I������܇�vُ�á�ȼ�͡��S���M(f��i)�ö��������M(j��n)�(xi��ng)���~�M(j��n)�еֿۡ��մ����㣬��˾δ��3���(n��i)�������U��ֵ����ÿ��Ĝp���~�_(d��)��5000�fԪ��3�ꌢ�p��1.5�|Ԫ���@����I(y��)���f�ɲ��ǂ�С��(sh��)Ŀ��

����Ȼ����ͬ̎��ͨ�\(y��n)ݔ�I(y��)����䓼��F(tu��n)��ݠ��؛�\(y��n)��˾�s����ȥ��12�]��ُ��܇�v�������O(sh��)�䣬�ɵֿ۵��M(j��n)�(xi��ng)���~�^�٣��I��������؛�\(y��n)��˾��ؓ(f��)������400�fԪ��

�������H����h������ԇ�c(di��n)�^(q��)Ҳ���������r�����磬������ǰ�U�{�I�I(y��)��Ӌ�㣬�Ϻ��|�����չ�˾ÿ���U��4�|Ԫ��ȥ�ꌍ(sh��)ʩ�I����ԇ�c(di��n)���|��������ُ�����w�C(j��)��ȫ��H�U��ֵ��4000�fԪ���p�������_(d��)�ųɡ��������^(q��)ԇ�c(di��n)�r�g�^�̣���(d��ng)?sh��)غ��չ�˾���@���r�g��(n��i)��δُ�����w�C(j��)���O(sh��)�䣬��ô�p�������Ⱦ͛]����ô��

������־���J(r��n)�飬��I(y��)��ؓ(f��)�����Ƕ�Nԭ����ɵġ��е��DZ��h(hu��n)��(ji��)��ֵ���^�ߌ�(d��o)����ֵ���^�ࣻ�е�����?y��n)���I(y��)��ԇ�c(di��n)ǰ�ѽ�(j��ng)����ُ���O(sh��)�䣬�����֛]����ُ�O(sh��)�䣬ʹ�î�(d��ng)ǰ�ɵֿ��M(j��n)�(xi��ng)���~�٣��е���I(y��)������ُ��؛��ͷ���(w��)������ȡ����ֵ�����ðl(f��)Ʊ������M(j��n)�(xi��ng)���ֿ۲��㡣�@Щ���}�ܴ�̶��������ڸĸ�ԇ�c(di��n)�r�g�^�̡�ԇ�c(di��n)�����^խ�Լ���I(y��)��(n��i)������ˮƽ������ɵġ�����S���I����ȫ�����_����I(y��)��(j��ng)�I��ӵij��m(x��)�M(j��n)�У���I(y��)��ؓ(f��)ˮƽ���w��څ��������

����12��ԇ�c(di��n)ʡ���У�������I(y��)��ռ����һ����5%���ң��ҳ��½�څ��

����“�{��ԇ�c(di��n)��СҎ(gu��)ģ�{���ˎ�ȫ���ǜp���ģ����������_(d��)��40%���ң���ؓ(f��)���ӬF(xi��n)���г��F(xi��n)���ٔ�(sh��)һ��{�����С�”�Ϻ���ؔ�������P(gu��n)ؓ(f��)؟(z��)�˱�ʾ����һ������\(y��n)��څ�ݿ����Ϻ��ж�ؓ(f��)���ӵ���I(y��)����(sh��)ռ������(sh��)���������½���2012��1�·ݞ�11.3%��12�·ݽ���9.4%��

�����@λؓ(f��)؟(z��)�˽�B�����¶Ȕ�(sh��)��(j��)������ԇ�c(di��n)����һ��ì��ͻ���Ľ�ͨ�\(y��n)ݔ�I(y��)����ؓ(f��)���F(xi��n)��“ǰ�ߺ��”��׃������2012��7����ȫ�ИI(y��)���B�m(x��)6���³��F(xi��n)���տ��~���p�ٵ���r��2012�꣬�Ϻ��н�ͨ�\(y��n)ݔ�I(y��)����(w��)ԇ�c(di��n)һ��{���ˌ�(sh��)�H�U�{��ֵ��53.1�|Ԫ���c�I����֮ǰ�I�I(y��)�����~��ȣ��p�ٶ���0.8�|Ԫ��

����������ȥ��9��1���_չԇ�c(di��n)�ԁ���ǰ3���¼s��1.11�f��ԇ�c(di��n)��I(y��)��ؓ(f��)�����������Ă��¶�ؓ(f��)���ӵ���I(y��)�p�ٵ�8446����ռԇ�c(di��n)������(sh��)�ı����½���4.5%�����Kʡ2012��10��12�£�ȫʡ����5869��ԇ�c(di��n)�{���˳��F(xi��n)��ؓ(f��)������ռȫ��ԇ�c(di��n)�{���˿���(sh��)��4.07%��

����“��12��ԇ�c(di��n)ʡ����r����������I(y��)��ռ�ı���һ����5%���ң���ߵ�Ҳ����10%�������@һ����߀����u�½�څ�ݣ��ஔ(d��ng)�����ˡ�”��־�±�ʾ��

������������ИI(y��)����ĵ^(q��)�{��ԇ�c(di��n)�����ƶȌ������ӿɵֿ۵��M(j��n)�(xi��ng)��

������־��ָ����������I(y��)��ؓ(f��)�����Ǖ��r�Եģ��������ɶ���ȱ������ġ��M(j��n)�(xi��ng)���ֿ۲����ɵֿ۵��M(j��n)�(xi��ng)������ƫխ���Dz�����I(y��)��ؓ(f��)������һ����Ҫԭ�����c(di��n)�Ǽӿ����M(j��n)�I�����ĸ��������ИI(y��)����ĵ^(q��)�{��ԇ�c(di��n)�����ƶȌ������ӿɵֿ۵��M(j��n)�(xi��ng)�������L�ڰl(f��)չ�������������ИI(y��)�{������ֵ���ֿ�朗l��������I(y��)ُ���ИI(y��)����(w��)���Եֿ��M(j��n)�(xi��ng)���~�����w�����������ӌ��ИI(y��)����(w��)�����Ķ����������ИI(y��)�İl(f��)չ��

���������S���r�g�����ƣ���I(y��)�I(y��)��(w��)��������չ���e���S���ĸ�����M(j��n)��ԇ�c(di��n)�^(q��)���ИI(y��)�ĔU(ku��)���Լ����P(gu��n)���״�ʩ��λ���M(j��n)�(xi��ng)���ֿی����ӳ�֣��ֵ���I(y��)��ؓ(f��)���ӆ��}�����õ���Q��ͬ�r��Ҫ����(d��o)��I(y��)�ӏ�(qi��ng)��(n��i)���������{(di��o)����(j��ng)�Iģʽ����Ч�����M(j��n)�(xi��ng)���ֿۡ�

����ȥ��ԇ�c(di��n)ʡ���ѓܸ��Y��15�|Ԫ������ؓ(f��)�����^�����I(y��)�M(j��n)���a(b��)�N

�����mȻ���L�h(yu��n)����I(y��)��ؓ(f��)��څ�ھ���ƽ��(w��n)�������µ�ؓ(f��)��(d��n)�s�nj�(sh��)��(sh��)���ڵġ���Ύ�����I(y��)���^�@�����y�r�ڣ�Ŀǰ����ԇ�c(di��n)�^(q��)�ѳ��_���(zh��n)����_���ߴ�ʩ���Ќ�(sh��)�����@Щ��I(y��)��ؓ(f��)��(d��n)��

����2012�꣬�Ϻ�����ƽ����ؓ(f��)����5000Ԫ���ϵ�ԇ�c(di��n)��I(y��)�s��3000�������@Щ��I(y��)�ṩ��ؔ�������Y��s10�|Ԫ��Ŀǰ��������������49��ԇ�c(di��n)��I(y��)������Y����Ո����Ո���~��763�fԪ��

������(j��)����ȫ�y(t��ng)Ӌ��ȥ��ȫ��ԇ�c(di��n)ʡ���ѓܸ��Y��15�|Ԫ������ؓ(f��)�����^�����I(y��)�M(j��n)���a(b��)�N��

����ؔ�������P(gu��n)ؓ(f��)؟(z��)�ˏ�(qi��ng)�{(di��o)��ؔ���������߱��ҪҎ(gu��)��������Ҏ(gu��)���a(b��)�N��ʽ�͌��������Ќ�(sh��)���X������(sh��)̎����Ҫ��ֹһЩ��I(y��)���������߮a(ch��n)����ه��������ȡ�`���ֶ���ȡؔ���a(b��)�N����Ҫ��ֹԓ�a(b��)���a(b��)�������a(b��)�N��ʧ������I(y��)����r�l(f��)����

������

- �Ї������Ց�(zh��n)�������練����˹��(zh��n)������80����o(j��)���ӿ��w���Ź��� 9��3�����磬�ڱ����찲�T�V��¡���e�мo(j��)���Ї������Ց�(zh��n)�������練����˹��(zh��n)������80�������������z醲��(du��) ��(x��)��ƽ���l(f��)����Ҫ�vԒ

- ���W(xu��)���҅Ƿ�����x��������Λ]������

- ����(x��)��ƽ���B(t��i)�������x����һ������l(f��)��

- ��(x��)��ƽ�������_����ؔ��(j��ng)ί�T�������Ε��h

- ������й������h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ �(qi��ng)�����Y(ji��)�vԒ �w���H���������涡Ѧ����ϣ��ϯ���h

- ��(x��)��ƽ����ף�R��(f��)����W(xu��)��У120����

- ��(x��)��ƽ�څ��ӽ��K����F(tu��n)���h�r��(qi��ng)�{(di��o) ������˰l(f��)չ���|(zh��)���a(ch��n)��

- ̽�L��(x��)��ƽ��ϯ�L����վ���ňD�����D�����R�侳��

������

- ��(x��)��ƽ�څ��ӽ��K����F(tu��n)���h�r��(qi��ng)�{(di��o) ������˰l(f��)չ���|(zh��)���a(ch��n)��

- ̽�L��(x��)��ƽ��ϯ�L����վ���ňD�����D�����R�侳��

- ���W(xu��)���҅Ƿ�����x��������Λ]������

- ���m�첼��������߅�ǵ����B(t��i)����

- �����ؚ���^(q��)Óؚ������Մ���ϵ��vԒ ��2017��6��23�գ� ��(x��)��ƽ

- ��(x��)��ƽ��Ҋ(li��n)�χ��˙�(qu��n)��(w��)�����T�����R��

- ��(x��)��ƽ���ף�R�վ���(d��ng)�x�B�ζ��_˹���y(t��ng)

- ����(x��)��ƽ�P(gu��n)�ڽ��ڹ���Փ��ժ��������l(f��)��

- ���܊���Lƪ�������£����vʷ�Ŀ�����

- �����ǡ��s־�l(f��)����(x��)��ƽ����ӛ��Ҫ���� ��횈Գ���������

�W(w��ng)�j(lu��)��(n��i)�ݏĘI(y��)�ˆT�`���`Ҏ(gu��)�О錣���e�������e���Ԓ��0556-5939076 �e���]�䣺aqyxzx@163.com�������`���Ͳ�����Ϣ�e�������� ��

��W(w��ng)���� 34081102000030̖

���������� ��